CEST: Sua empresa já está preparada?

Vitória Souza

CEST: Sua empresa já está preparada?

O Código Especificador da Substituição Tributária (CEST), passa a fazer parte da NF-e (Nota Fiscal Eletrônica) e torna-se obrigatória a partir de 01 abril de 2016, o Convênio ICMS 92/2015 regulamentou o CEST, cuja obrigatoriedade é de abrangência nacional.

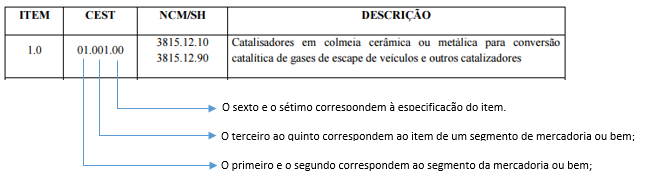

O CEST é composto por 7 (sete) dígitos, conforme podemos observar:

O CEST busca uniformizar a identificação de mercadorias e bens que podem ser enquadrados no regime de substituição tributária. E será exigido independentemente da operação estar sujeita ao regime de substituição tributária pelas operações subsequentes ou de antecipação do recolhimento do ICMS com encerramento de tributação.

O Convênio ICMS 146/2015, estabeleceu o ROL de produtos que podem estar em substituição tributária e cada UF ficará responsável de divulgar uma LISTA com os produtos que efetivamente entraram na ST.

Qual principal desafio das empresas?

Se para cada NCM houvesse um CEST correspondente, a nova lição de casa das empresas, seria mais intuitiva, contudo, para classificar o CEST corretamente é preciso ter conhecimentos específicos da legislação tributária bem como os seus produtos.

Vejamos o caso do NCM 1905.90.90, onde temos 3 CEST´s para o mesmo NCM.

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 36.0 | 17.036.00 | 1905.90.90 | Salgadinhos diversos |

| 67.0 | 17.067.00 | 1905.90.90 | Outros pães e bolos industrializados e produtos de panificação não especificados anteriormente; exceto casquinhas para sorvete e pão francês de até 200 g |

| 69.0 | 17.069.00 | 1905.90.90 | Pão francês de até 200 g |

É importante que o departamento tributário, fique atento a esses detalhes para garantir que em 01/04/2016, a mudança não interfira no faturamento das empresas, lembrando que essas informações estarão automaticamente em poder do fisco ao emitirmos as notas fiscais e na entrega das obrigações acessórias.

Sua empresa, já vinculou o CEST no cadastro de produtos?

Conte-nos sua experiência com essa nova obrigação!

Participe de nosso Fórum e deixe seu comentário!

= D